2026年以来,茧丝绸行业外部环境复杂严峻,全球需求复苏乏力,国内消费虽有支撑但恢复节奏偏慢。我国国民经济平稳开局,为行业提供基础韧性,一季度全国茧丝绸行业景气指数呈现弱收缩、效益稳、预期边际改善态势。

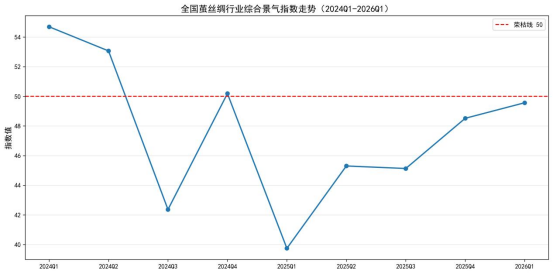

2026年一季度全国茧丝绸行业景气指数显示:行业综合景气指数达49.57,较2025年四季度48.52回升1.05个百分点,逐步向上修复。当前行业景气度已临近50荣枯线关口,回暖动能持续积蓄,整体呈现筑底企稳复苏的态势,正向景气扩张区间靠拢。

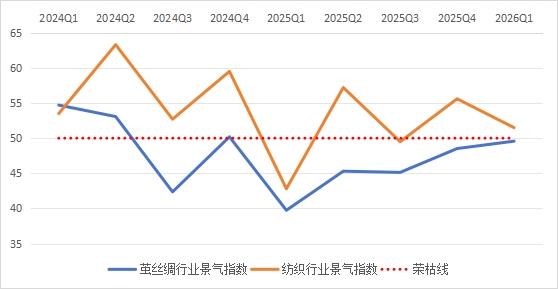

茧丝绸行业景气指数与纺织行业景气指数比较图

一、核心指数概览

一季度四大分项指数呈现一扩张、三收缩格局,行业运行结构分化明显:

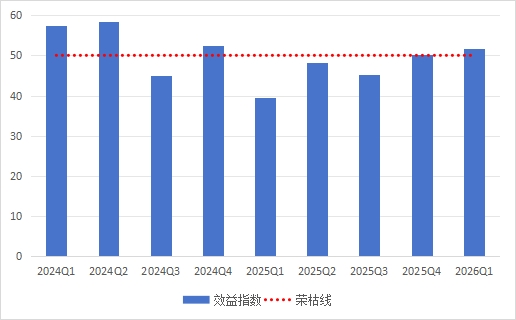

效益指数:51.69,处于扩张区间,为行业主要支撑项;

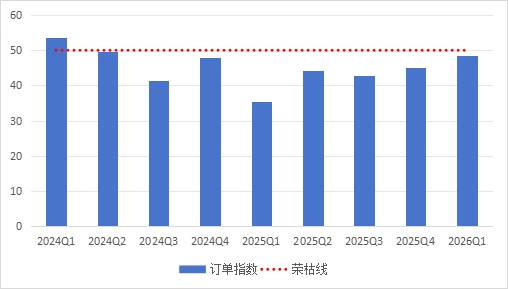

订单指数:48.65,处于收缩区间,内外需求有差别;

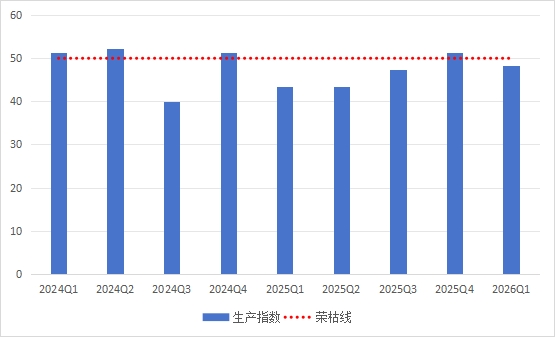

生产指数:48.25,处于收缩区间,产业链生产节奏放缓;

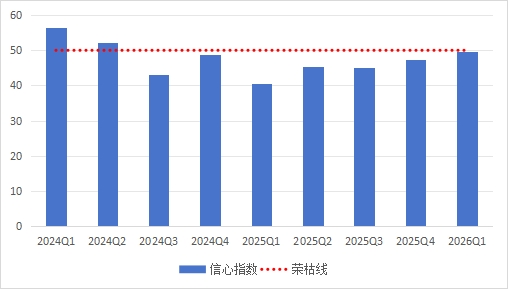

信心指数:49.70,接近荣枯线,企业预期谨慎偏暖。

二、生产运行:全链偏弱运行,丝类相对平稳

一季度行业生产指数48.25,位于收缩区间,产业链各环节生产同比普遍偏弱,呈现原料端弱、中间品平、终端弱的格局。

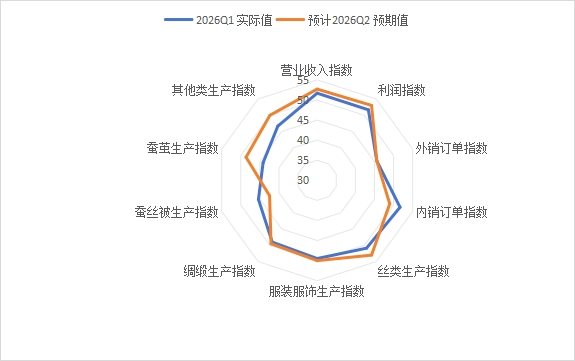

蚕茧生产指数44.15,春季茧期供给节奏偏慢,产量同比收缩明显;

丝类生产指数50.89,为生产端唯一处于扩张区间的指标,丝类加工保持小幅增长;

绸缎生产指数49.02、服装服饰生产指数49.48,接近荣枯线,中间加工环节相对平稳;

蚕丝被生产指数45.37,家纺终端消费恢复较慢,生产收缩幅度较大。

受订单不足、市场预期不稳、春节假期有所延长等综合影响,企业普遍控制开工率与排产节奏,行业整体生产动能偏弱。

三、订单市场:内外分化明显,外销持续承压

一季度行业订单指数为48.65,位于收缩区间,市场需求整体偏弱,内外销呈现显著分化。

内销订单指数为51.69,处于扩张区间。2025年第四季度内销单推迟下单,叠加春夏季旺季需求,支撑内销订单同比改善,成为需求端主要亮点。

外销订单指数为45.61,处于深度收缩区间。受全球消费放缓、汇率变化、海外客户避险观望等因素影响,企业出口接单力度明显减弱,外销订单同比回落显著。

四、经营效益:营收利润双增,效益保持扩张

一季度效益指数51.69,位于扩张区间,是行业运行的核心支撑。

营业收入指数为51.69;利润指数为51.69。

在产品结构优化、成本管控加强等因素作用下,企业营收与利润同比保持增长,经营效益相对稳健,一定程度上对冲了生产与订单走弱带来的压力。

五、对于二季度预期:信心边际改善,效益预期较强

一季度信心指数49.70,接近荣枯线,企业对二季度预期边际改善,分项预期呈现效益强、订单弱、生产分化特征。

其中,生产信心指数48.93,小幅改善:丝类生产信心53.02处于扩张区间,蚕茧、蚕丝被等生产信心仍在收缩区间。

订单信心指数47.30,仍处收缩区间:内销订单信心48.99、外销订单信心45.61,外需预期依旧偏弱,订单恢复仍存不确定性。

效益信心指数52.87,处于扩张区间:营业收入信心指数52.70、利润信心指数53.04,企业对二季度盈利预期相对乐观。

整体看,企业对二季度经营预期略有回暖,但整体仍偏谨慎,外销与终端生产恢复仍面临压力。

六、行业运行判断与展望

2026年一季度,全国茧丝绸行业景气小幅收缩、效益相对稳健、内需有支撑、外需偏疲软、预期边际改善。综合景气指数低于荣枯线,主要受生产偏弱、外销订单下滑拖累;效益端保持扩张,体现行业较强韧性。

展望二季度,随着国内消费旺季来临、春茧逐步上市供给改善、企业订单逐步跟进,行业景气有望继续边际回升。但仍需面对海外需求实际、市场竞争加剧、原料价格波动等风险,行业预计将延续温和修复、结构分化的运行态势。

消息来源:中国丝绸协会 中国茧丝绸交易市场

京公网安备 11010202009228号

京公网安备 11010202009228号